マンションや住宅を買うのに、住宅ローンでお金を準備する方は多いですよね。

「実印と印鑑証明を用意して!」

金融機関に急に言われて「まだ仮審査なのに必要なの?」なんて思いながら、実印と印鑑証明書を使うのは嫌ですよね。

この記事では、住宅ローンで実印や印鑑証明書がいつ必要になるのか?早めに用意するメリット等について紹介します。

住宅ローン仮審査で実印は必要?

結論から先にお伝えしておくと、住宅ローンの仮審査の段階で実印と印鑑証明書は用意しておいた方が絶対に良いです。

実印が仮審査で必要かどうかは金融機関次第ですが、実印を持っていれば金利の安い住宅ローンを見逃さずに済みます。

実印なんて今はネットで数千円。早めに手配して、住宅ローンの金利が安い銀行をいろいろと探す方が良いと思います。

詳しくは後述しますが、住宅を買うなら最終的に実印はいずれ必要となります。

もし今、ちゃんとした実印をお持ちでないなら、住宅ローンの事だけ考えられるように準備しておいてはいかがですか?

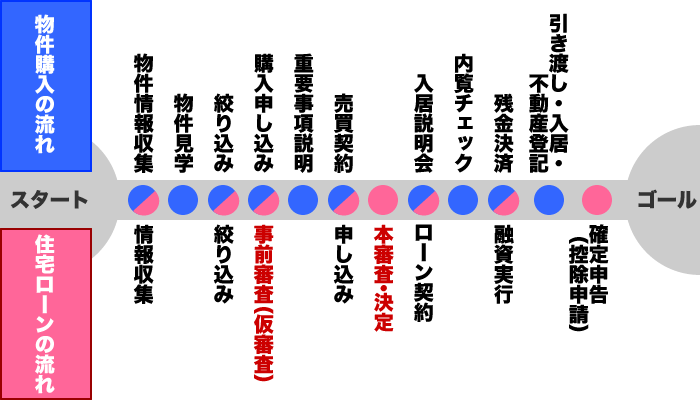

住宅ローン契約の流れと必要書類

実印は、住宅ローン契約の本審査と、金融機関によっては仮審査で必要となります。

次の図は、マンションや住宅の購入と住宅ローン申込の流れをまとめたもので、実印が赤字のところで必要となります。

但し、物件購入と住宅ローン申込を同時に進めていく中で、人によって実印と印鑑証明を使う場合が他にも出てきます。

では、物件購入と住宅ローン契約での必要書類とあわせて詳しくご紹介します。

住宅の購入申込時に必要な書類

- 購入申込書(認印)

- 本人確認書

まず、住宅の購入申込時に必要な書類ですが、主にこの2つがあげられます。

住宅の購入申込みは認印でも出来るので、この段階では実印はまだ不要です。

但し、住宅ローン使う場合は金融機関によっては、事前審査(仮審査)の段階でも実印の押印を求められる事があります。

住宅ローンを使う予定がある方は、早めに実印を用意しておくと良いでしょう。

次は、住宅ローンの事前審査(仮審査)に必要となる書類についてご紹介します。

住宅ローン事前審査の必要書類

- 事前審査申込書

>認印、夫婦での仮審査申込時は違う印鑑が必要 - 本人確認書類

- 収入証明書類

>勤労者は源泉徴収票のコピー1~2期分、自営業者は確定申告書の控えのコピー3期分 - 物件に関する書類

>登記簿謄本、販売資料、公図、測量図など - 残高証明書

>他に借り入れがある場合)

住宅ローンの事前審査は実印は不要です。基本的には認印があれば申込みできます。

ただ、基本的にはとお伝えしたのは、金融機関の判断による部分が大きいからです。

「私、実印と印鑑証明が必要と言われた」

中には、そんな方もいるかもしれません。

それは、あなたの収入面に不安なのか、本審査をスムーズにするためと思われます。

実印を使うのがどうしても嫌なら、他の金融機関をあたるしかない事になりますね。

但し、事前審査を通れば、住宅ローンの本審査も通過しやすいメリットもあります。

いずれにせよ、「実印が必要です!」と言われたら金融機関に従うしかありません。

金利が安い住宅ローンをみつけて、実印不備で事前審査に申し込めないのは絶対に避けるべきです!

住宅の売買契約時に必要な書類

- 本人確認書類

- 印鑑証明書

> 実印が登録完了している必要がある。新築戸建の場合に必要です。 - 住民票

> 新築戸建の場合に必要です。

一戸建てやマンションなど、物件を売り買いする時に必要な書類をまとめました。

先程の住宅ローン事前審査で実印が必要なくても、住宅ローンの申込みと物件の売買契約は同時に行うので、このタイミングで実印を用意しておく必要があります。

売買契約の段階で、実印を新調しておくと、住宅ローン申込で実印の不備で悩まなくて済みます♪

住宅ローンの申込時に必要な書類

- 借入申込書

>実印を使います。 - 印鑑証明書

>実印が登録完了している必要がある。住所地の市区町村役場で入手。 - 団体信用生命保険申込書兼告知書

- 本人確認書類

>運転免許証、パスポート、健康保険証など - 収入証明書類

>給与証明書、源泉徴収票、住民税決定通知書、確定申告書など - 住民票

>本人と家族全員が記載のもの - ローン返済予定表

>他に借り入れがある場合。 - 返済が確認できる通帳

>他に借り入れがある場合。 - 売買契約書の写し

- 重要事項説明書の写し

- 建築確認済証

- 登記事項証明書

- 物件概要書

>不動産会社に用意してもらう - 間取図

- 土地公図の写し

- その他

住宅ローン申込の必要書類をまとめました。この段階だと実印は必須ですね。

運転免許とパスポートは、顔写真での本人確認目的に使うので片方あれば十分です。

健康保険証は、本人確認だけでなく会社の在籍期間を確認する意味合いもあります。

自営業者は、所得証明書ではなく決算書または確定申告書など提出を求められます。

ここで、実印や提出書類に不備があれば、本審査と住宅ローンに支障がでます。

住宅ローンを借りるなら、申込み期日に必要書類を提出するため、実印も万全にしておきましょう!

住宅ローンの契約時に必要な書類

- 住宅ローン契約書

>実印を使います。 - 印鑑証明書

>実印が登録完了している必要がある。 - 抵当権設定契約書

- 住民票

>本人と家族全員が記載のもの

住宅ローン本契約の必要書類をまとめました。本契約となると実印は必需品です。

住宅ローン契約書への捺印、印鑑証明書取得のため役所に登録した印鑑を使います。

住宅ローンなど大きな契約は、実印を見直す良い機会。私も三文判から卒業したのはこの時期です♪

引き渡しと残金決済で必要な書類

- 住民票

>同居家族全員の続柄記載のもの。発行後3ヶ月以内。 - 印鑑証明書

>実印が登録完了している必要がある。借り入れた本人、連帯保証人、担保責任者それぞれ発行後3ヶ月以内のもの。

不動産は「動かせない商品」なので、代金支払いと所有権移転を同時に行います。

その時に、登記申請の書類などが必要なので、担当者によく確認しておきましょう。

住宅ローンなど大きな契約は、実印を見直す良い機会。私も三文判から卒業したのはこの時期です♪

住宅ローン契約と印鑑証明の枚数

買い主側で、印鑑証明書が必要となるのは住宅ローンの手続きをするときです。

印鑑証明書の必要枚数は、銀行提出用に2~3枚、抵当権設定用に1枚で合計3~4枚といった感じが多いですね。

ちなみに、不動産を売却する場合は、基本的には所有権移転登記のために1通必要となるようです。

但し、住宅やマンションなどを購入する場合、売り主から買い主への所有権移転登記には印鑑証明は必要ありません。

ただ、住宅ローンの借入内容、取り扱い金融機関、購入する住宅やマンションの内容により必要枚数は変わります。

正確な必要枚数は、担当の不動産会社、金融機関、司法書士に確認しておきましょう。

妻の実印は住宅ローンで必要か?

住宅ローン契約時に、妻(または夫)の実印が必要なときがあります。

主な理由としては、

- 購入物件が夫婦の共有名義の場合

- 夫婦所得を合算して審査する場合

- 配偶者の一方が連帯保証人の場合

などがあげられます。

最後の連帯保証人ですが、つなぎ融資目的で、配偶者の実印が必要だと言われた場合は注意が必要です。

もし、金融機関側から説明がなく、ご自身が納得していないのであれば、早目に確認をしておいた方が良いと思います。

住宅ローンで実印を使う時まとめ

さいごに、住宅ローン契約で実印を使うタイミングを簡単にまとめておきます。

- 住宅ローン事前審査の申込み

- 住宅購入の売買契約を結ぶ時

- 住宅ローン契約を申し込む時

- 住宅ローン本契約をするとき

- 物件の引き渡しを受けるとき

- 住宅ローン残金決済をする時

住宅ローン契約で実印を使わずに済むなら、それに越した事はない話でしょう。

でも、実印にこだわり過ぎて低金利の住宅ローンを見逃すのは勿体ない話です。

今は、ネット通販を使えば印鑑も安くて良いものが簡単にすぐに手に入ります。

この機会に、新しい印鑑を作って万全にしておくと良いのではないでしょうか。

実印を慌てて探して高い値段の印鑑を買ってしまった。実印の相場さえ知っていれば、こんな失敗を避けて適正価格で実印を購入することができます。そこで、実印を適正価格で買う3つのポイントについてまとめました。